Kính thưa quý bạn đọc, Như quý vị có thể…

Nguyễn Văn Chữ: Thị Trường Ngoại Hối, Thao Túng Tiền Tệ, và Hệ Quả

Tóm lược:

Thao túng tiền tệ là một hành tung mà Mỹ thường tố cáo các quốc gia đối tác xử dụng để cạnh tranh bất công trong lãnh vực ngoại thương. Một trong các mục tiêu của chính sách tiền tệ mà ngân hàng trung ương của mỗi quốc gia theo đuổi là ổn định tỷ giá hối đoái. Do đó, ngân hàng trung ương sẽ can thiệp vào thị trường ngoại hối khi các giao động ngắn hạn đẩy hối suất lang thang ra ngoài giới hạn. Cũng trong thị trường ngoại hối, ngân hàng trung ương của một quốc gia có thể thao túng tiền tệ để cải thiện cán cân mậu dịch vì giảm giá trị của đơn vị tiền tệ quốc gia sẽ tăng xuất cảng và giảm nhập cảng; đồng thời cũng cải thiện thị trường nhân dụng quốc nội và gây thiệt hại cho thị trường lao động của các đối tác quốc tế của quốc gia đó. (Mỹ đã một lần đưa Việt Nam vào danh sách các quốc gia thao túng tiền tệ trong bản báo cáo đến Quốc Hội, được công bố vào ngày 16 tháng 12 năm 2020). Do đó, chủ đích của bài viết này là trình bày phương cách vận hành của thị trường ngoại hối và tiêu chí mà Bộ Tài Chính Mỹ áp dụng để quyết định xem một đối tác có thao túng tiền tệ để cạnh tranh không công bằng với doanh nghiệp Hoa kỳ và hệ quả có thể từ đối tác và cộng đồng thế giới khi một quốc gia đối tác bị đưa vào danh sách các quốc gia thao túng tiền tệ.

- Đôi dấu ấn lịch sử

Mức độ tàn phá của thế chiến thứ hai dẫn đế đau thương tang tóc và gây nên nạn đói nghèo cho bao vạn nhân sinh làm rung động trái tim của kẻ thắng cũng như người thua. Trong cố gắng xoa dịu nổi đau này của nhân loại, sau thế chiến, đại điện của 43 quốc gia đã họp tại Bretton Woods, New Hampshire, Hoa Kỳ vào tháng 7 năm 1944 (Singer, 1998). Mục tiêu của cuộc hội họp này là giúp xây dựng lại các nền kinh tế tan vỡ sau chiến tranh và thúc đẩy hợp tác kinh tế quốc tế. Để đạt mục tiêu cao cả này, thành viên của cuộc họp này đã thiết lập các tổ chức Bretton Woods (Bretton Woods Institutions) là Ngân hàng Thế giới (World Bank – WB) và Quỹ Tiền tệ Quốc tế (International Monetary Fund – IMF).

Trách nghiệm của IMF là tạo ra một môi trường ổn định cho thương mại quốc tế bằng cách hài hòa các chính sách tiền tệ của các thành viên và duy trì sự ổn định hối đoái. IMF sẽ có thể cung cấp hỗ trợ tài chính tạm thời cho các quốc gia gặp khó khăn với cán cân thanh toán của họ. Mặt khác, Ngân hàng Thế giới sẽ phục vụ để cải thiện năng lực thương mại của các quốc gia bằng cách cho các nước bị chiến tranh tàn phá và nghèo khó vay nguồn vốn cho cho các dự án tái thiết và phát triển. Ngoài ra, phân bộ Kinh tế và Xã hội của Liên Hiệp Quốc cũng cung cấp hỗ trợ kỹ thuật cho các dự án phát triển kinh tế cho các quốc gia hội viên.

Đồng thời, một trong các thỏa thuận khác là Giám đốc điều hành của IMF phải là công dân châu Âu, trong khi Chủ tịch Ngân hàng Thế giới phải là người Mỹ. Ngoài ra, còn các quyết định tại các tổ chức này dựa trên nguyên tắc “Một quốc gia thành viên, một phiếu bầu”. Khi cựu Bộ trưởng Quốc phòng trong chính quyền của Tổng thống Kennedy giữ chức vụ tại Ngân hàng Thế giới, ông đã thay đổi nguyên tắc “Một quốc gia thành viên, một phiếu bầu” thành “Một đô la (đóng góp cho tổ chức), một phiếu bầu và chọn người chiến thắng (select the winner) để trợ giúp” (Singer, 1998).

Một khía cạnh thú vị khác nữa khi khởi đầu các tổ chức Bretton Woods là nhận thức rằng trong lĩnh vực thương mại quốc tế, một quốc gia có thặng dư thương mại (trade surplus) có lợi thế không công bằng; do đó, nó phải ký số gửi thặng dư thương mại tại IMF và rút ra lãi suất âm. Một lần nữa, điều khoản này đã bị thay đổi để thay vì chế tài các quốc gia có thặng dư thương mại, các quốc gia thâm hụt hiện đang bị trừng phạt.

2. Vai trò của ngoại hối và Việt Nam

Từ sau năm 1975, thể chế độc đảng, chế độ công sản, khẩu hiệu “đảng cử, dân bầu” và quá trình phân bổ lao động theo nguyên tắc “hồng hơn chuyên” trong nền kinh tế trung ương hoạch định theo thể chế của Cộng hòa xã hội chủ nghĩa Việt Nam đã đưa cả quốc gia và dân tộc này vào thời kỳ vô cùng khó khăn và khủng hoảng kinh tế nghiêm trọng vào những năm cuối của thập niên 1980. Việt Nam đã đề ra kế hoạch “đổi mới”, trong đó về lý thuyết các hoạt động kinh tế theo mô hình “trung ương hoạch định” được chuyển đổi thành mô hình “kinh tế thị trường định hướng xã hội chủ nghĩa” năm 1986. Trong mô hình kinh tế đặt cơ sở quốc doanh rong vai trò chủ đạo và khu vực ngoại thương làm vai trò mũi nhọn trong chính sách phát triển kinh tế quốc gia

Khi bắt đầu quá trình đổi mới, Việt Nam là một quốc gia nghèo và lạc hậu theo chính sách hướng ngoại phát triển, đang được các các tổ chức Bretton Woods và lãnh đạo của các quốc tiến bộ rao giảng và khuyến khich, nên được hưởng các quy chế trợ cấp tài chính cũng như những chương trình cho vay ưu đãi từ các định chế tài chính quốc tế như Quỹ Tiền Tệ Quốc Tế, Ngân Hàng Thế Giới và trợ giúp tài chính dưới cơ chế viện trợ từ các quốc gia có nền kinh tế phát triển trên thế giới. Những tài trợ từ thế giới cùng với tài nguyên quốc gia dưới chính sách công hữu, đảng viên /quan chức có nhiều nguồn và nhiều cơ hội để tham nhũng.

Mặc khác, một chỉ số mà lý thuyết kinh tế dùng để chẩn đoán hay đo lường độ mở/mức độ hội nhập của một nền kinh tế là tổng số trị giá xuất và nhập cảng chia cho tổng sản lượng quốc nội (Gross Domestic Product – GDP) hay là tổng số của hai chỉ số giá trị xuất cảng đo bằng % GDP và giá trị nhập cảng đo bằng % GDP của nền kinh tế đó. Dữ liệu thống kê từ IMF (2024) cho thấy chỉ số đo lường độ mở/mức độ hội nhập của nền kinh tế Việt Nam là 166,70 phần trăm của GDP trong năm 2023, rất cao; mang ý nghĩa là nền kinh tế Việt Nam lệ thuộc cực kỳ cao và quấn quyện vào trình trạng kinh tế thế giới.

Những dữ kiện trên đây là dấu ấn khó có thể phản biện là nền kinh tế Việt Nam, một hội viên của Tổ chức Thương mại Thế giới (World Trade Organizatio – WTO) và đối tác trong nhiều hiệp thương khác, đã hội nhập vào mạng lưới chằng chịt của các nền kinh tế thế giới.

Do đó, bất cứ biến động tại Việt Nam hay bất cứ nơi đâu trên thế giới sẽ ảnh hưởng đến hoạt động kinh tế của Việt Nam sâu rộng qua các biến số vĩ mô và hiển nhiên qua cán cân ngoại thương. Và, cơ chế chuyển tải các ảnh hưởng giao thoa này là các thị trường ngoại hối (foreign exchange markets).

Thị trường ngoại hối là nơi mà ngân hàng trung ương của một quốc gia, một phần của “chính sách tiền tệ phản chu kỳ” (countercyclical monetary policy), có thể can thiệp để ổn định hối suất của đơn vị tiền tệ quốc gia khi bị dao động hầu bảo trì sự ổn định của cán cân ngoại thương của nền kinh tế.

Hơn nữa, cũng trong thị trường ngoại hối, ngân hàng trung ương của một quốc gia có thể thao túng tiền tệ (currency manipulation) bằng cách ngang nhiên giảm giá trị của đơn vị tiền tệ quốc gia để cải thiện cán cân mậu dịch vì giảm giá trị của đơn vị tiền tệ quốc gia sẽ tăng xuất cảng và giảm nhập cảng; đồng thời cũng cải thiện thị trường nhân dụng quốc nội và gây thiệt hại cho thị trường lao động của cac đối tác quốc tế của quốc gia đó.

Đây là hành vi mà Mỹ đã lên án Trung Cộng trong nhiều năm qua. Gần đây, Bộ Tài Chính Mỹ đã chính thức tố cáo và đua Việt Nam vào danh sách các quốc gia thao túng tiền tệ trong bản báo cáo đến Quốc Hội, được công bố vào ngày 16 tháng 12 năm 2020.

Để đơn giản hóa cố gắng giải trình cơ chế mà thị trường ngoại hối điều chỉnh hối suất khi mức độ tương đối của lạm phát, lãi xuất, và thu nhập giữa hai nền kinh tế, thay đổi, người viết xin phép chỉ nhằm vào liên quan giao lưu giữa Việt Nam và Mỹ khi mức độ tương đối của các biến số kinh tế vĩ mô trên thay đổi, và ngân hàng trung ương can thiệp vào thị trường này.

Cơ chế mà thị trường ngoại hối điều chỉnh hối suất khá phức tạp vì sự vận hành của cơ chế này dùng cơ bản lý thuyết của các khái niệm cung, cầu, của quá trình điều chỉnh giá trong lãnh vực kinh tế vi mô khá trừu tượng. Ngoài ra, cơ chế điều chỉnh này cũng sử dụng khái niệm hối suất giữa hai đơn vị tiền tệ, một khái niệm khá mơ hồ và dễ lẫn lộn, của lãnh vực tài chính quốc tế.

Do đó, nếu là độc giả không mấy quen thuộc với cơ bản của kinh tế vi mô cũng như thị trường ngoại hối và nếu để chỉ có một khái niệm tổng quát về kết quả khi mức độ tương đối của lạm phát, lãi suất, và thu nhập giữa hai nền kinh tế, hay khi ngân hàng trung ương của một quốc gia nào đó can thiệp vào thị trường ngoại hối, xin mời tiếp tục xem những mục kế tiếp. Tuy nhiên, nếu để nắm bắt sự vận hành của thị trường ngoại hối, với một tầm cỡ nào đó, xin dành đôi phút lướt qua phần phụ đính nơi cuối bài này trước khi trở lại để tiếp tục xem từ trang này.

3. Hối suất

Hối suất là giá của một đơn vị tiền tệ của một quốc gia tính theo đơn vị tiền tệ của một quốc gia khác, chẳng hạn như đồng bạc Việt Nam và đồng Mỹ kim. Thứ nhất, hối suất trên thị trường ngoại hối tại hầu hết các quốc gia luôn thay đổi, nên hối suất thông báo trên bất kỳ mạng truyền thông nào cũng chỉ phản ảnh hối suất tại một thời điểm đó. Thứ hai, vấn đề phức tạp nơi đây là hối suất có thể được báo giá bán ra hay giá mua vào của các đại lý ngoại tệ, thường là niêm yết giá bán ra. Thứ ba, đồng thời, hối suất cũng có thể báo giá trực tiếp hay gián tiếp (the exchange rate can be quoted directly or indirectly).

Báo giá hối suất trực tiếp niêm yết bao nhiêu đơn vị ngoại tệ nào đó mà một đơn vị nội tệ có thể mua; trong khi báo giá gián tiếp niêm yết bao nhiêu đơn vị nội tệ cần để mua một đơn vị ngoại tệ đó; và báo giá gián tiếp là trị số nghịch đảo (reciprocal of) của báo giá trực tiếp của hối suất giữa hai đơn vị tiền tệ, và ngược lại. Xin ghi nhận cho là khi báo giá trực tiếp của hối suất tăng, đơn vị nội tệ được tăng giá so với ngoại tệ, và ngược lại. Trong khi đó, khi báo giá gián tiếp của hối suất tăng, đơn vị nội tệ sẽ bị giảm giá so với ngoại tệ, và ngược lại.

Hơn nữa, hối suất là giá của một đơn vị tiền tệ của một quốc gia tính theo đơn vị tiền tệ của một quốc gia khác. Do đó, hối suất liên quan đến hai quốc gia, nên khái niệm trực tiếp hay gián tiếp tùy thuộc vào báo giá trên thị trường ngoại hối trong quốc gia nào; và, trong hai quốc gia mà hai đơn vị tiền tệ định giá trị của hối suất, báo giá trực tiếp trong quốc gia này là báo giá gián tiếp trong quốc gia kia, và ngược lại.

Có lẽ một thí dụ minh họa sẽ làm rõ các khái niệm vừa trình bày về thị trường ngoại hối. Những khái niệm vừa trình bày đúng cho thị trường ngoại hối giữa hầu hết bất kỳ hai quốc gia nào trên thế giới ngày nay. Tuy nhiên, vì phần này của những dòng biên khảo tìm hiểu liên quan Việt-Mỹ, nên thí dụ hiển nhiên phải là thị trường ngoại hối giữa đồng Mỹ kim của Mỹ và đồng bạc Việt Nam.

Thí dụ, tại một thời điểm nào đó trong ngày mà thị trường ngoại hối Việt Nam mở cửa, bạn đến hay điện thoại cho đại lý ngoại tệ (foreign currency dealer) để tham vấn về giá của đồng Mỹ kim và được cho biết rằng tại lúc đó bạn cần 22.200 đồng bạc Việt Nam (VND) để mua một Mỹ kim (USD). Vì bạn khảo giá tại Việt Nam, báo giá gián tiếp của hối suất giữa VND và USD là 1 USD = 22.200 VND, và báo giá trực tiếp trong thị trường ngoại hối Việt Nam là 1VND = (1/22.200) USD = 0,000045 USD. Trong khi đó, nếu một trong ba người viết gọi điện thoại cho một đại lý ngoại tệ tại Mỹ thì báo giá trực tiếp của hối suất giữa VND và USD là 1 USD = 22.200 Việt NamD, và báo giá gián tiếp trong thị trường ngoại hối Mỹ là 1 VND = 1/22.200 USD = 0,000045 USD.

Giả thử rằng vài ngày sau bạn gọi đến đại lý, để biết chắc hối suất trước khi bạn đến đổi tiền Việt Nam sang Mỹ kim thì được thông báo là tại thời điểm đó, bạn cần 23.500 đồng bạc Việt Nam để mua một Mỹ kim. Do đó, hôm đó báo giá gián tiếp của hối suất giữa VND và USD là 1 USD = 23.500 VND, tăng 1.300 VND cho mỗi Mỹ kim so với 22.200 VND vài hôm trước; và báo giá trực tiếp trong thị trường ngoại hối Việt Nam là 1VND = (1/23.500) USD = 0,0000426 USD, giảm 0,0000024 USD, so với 0,000045 hôm trước.

So sánh hối suất của hai lần bạn khảo giá, thì lần sau, báo giá gián tiếp của hối suất tăng, đơn vị nội tệ (VND) bị giảm giá so với ngoại tệ (USD). Đồng thời, nếu bạn quan sát báo giá trực tiếp, thì báo giá trực tiếp của hối suất lần sau giảm, cũng cho thấy rằng đơn vị nội tệ bị giảm giá so với ngoại tệ.

Thị trường ngoại hối cũng như thị trường của một sản phẩm hay dịch vụ nào khác trong nền kinh tế thị trường được biểu hiệu bằng cung, cầu, và giá của sản phẩm (xin xem Phụ Bản nơi cuối bài này).

4. Thị trường ngoại hối

Trong thị trường ngoại hối, sản phẩm là tiền tệ và giá là hối suất mà hối suất là giá trị của một đơn vị tiền tệ tính theo đơn vị tiền tệ khác. Hơn nữa, tác nghiệp của một nghiệp vụ trong thị trường ngoại hối trong một nền kinh tế là trao đổi hai đơn vị tiền tệ trong nền kinh tế đó; do đó, tác nghiệp này ảnh hưởng đến cung cầu của cả thị trường của nội tệ (VND) lẫn ngoại tệ (USD), nếu đây là trao đổi giữa VND và USD trên thị trường ngoại hối Việt Nam.

Trở lại vấn đề ngoại thương giữa Mỹ và Việt Nam, khi điều kiện kinh tế của Mỹ hay Việt Nam thay đổi sẽ đưa đến thay đổi: mức độ tương đối của lạm phát, lãi xuất, và thu nhập tương đối giữa hai nền kinh tế. Các thay đổi này cũng như can thiệp của ngân hàng trung ương để điều chỉnh hối suất sẽ thay đổi cung, cầu trong thị trường ngoại hối. Kết quả tất nhiên sẽ gây ra thặng dư hay thiếu hụt trên thị trường ngoại hối giữa USD và VND tại Việt Nam. Do thiếu hụt hay thặng dư này, giá, trong thị trường ngoại hối là hối suất, sẽ phải điều chỉnh, tăng hay giảm tùy theo thặng dư hay thiếu hụt trên thị trường và báo giá của hối suất quan sát là trực tiếp hay gián tiếp.

4.1. Lạm phát tại Việt Nam tăng nhanh hơn tại Mỹ

Khi mức lạm phát tại Việt Nam cao hơn mức lạm phát tại Mỹ thì sản phẩm và dịch vụ sản xuất tại Việt Nam sẽ trở nên tương đối đắt hơn là sản phẩm và dịch vụ của Mỹ.

o Người tiêu dùng và doanh nghiệp Việt Nam sẽ tăng số sản phẩm và dịch vụ mua từ Mỹ; do đó, sẽ gia tăng cầu của mỹ kim trên thị trường ngoại hối tại Việt Nam: Tăng Cầu cho Mỹ Kim.

o Người tiêu dùng và doanh nghiệp Mỹ sẽ giảm số sản phẩm và dịch vụ mua từ Việt Nam; do đó, sẽ giảm cung của mỹ kim trên thị trường ngoại hối tại Việt Nam.

Cầu tăng và Cung giảm sẽ đưa đến thiếu hụt trên thị trường, làm gia tăng trị giá của đồng mỹ kim nghĩa là giảm giá đồng tiền Việt Nam so với Mỹ kim.

4.2. Lãi suất tại Việt Nam tăng nhanh hơn tại Mỹ

Khi mức lãi suất tại Việt Nam cao hơn mức lãi suất tại Mỹ thì lãi suất hay lợi nhuận đầu tư tại Việt Nam trở nên thu hút hơn, các nhà đầu tư danh mục (portfolio investment) Mỹ mang nhiều tiền hơn vào Việt Nam để đầu tư.

o Cung của Mỹ kim trên thị trường ngoại hối sẽ gia tăng tại Việt Nam: Cung của Mỹ kim gia tăng

o Các nhà đầu tư danh mục Việt Nam sẽ giảm đầu tư tại Mỹ để đầu tư tại Việt Nam: Cầu của mỹ kim trên thị trường ngoại hối sẽ giảm.

Cung tăng và Cầu giảm sẽ đưa đến thặng dư trên thị trường, làm giảm trị giá của đồng Mỹ kim nghĩa là gia tăng giá đồng tiền Việt Nam so với Mỹ kim.

Tăng lãi suất đưa đến dự đoán gia tăng lạm phát, mà lạm phát sẽ làm mất giá tiền Việt Nam với hệ quả là nó có thể làm giảm đi sự hấp dẫn của thị trường đầu tư danh mục của Việt Nam. Do đó, thay vì quan sát lãi suất danh mục, giới hữu trách quan sát lãi suất thật (real interest rate):

Lãi Suất Thật = Lãi Suất Danh Mục – Mức Lạm Phát

Liên quan này còn được gọi là Hiệu Ứng Fisher (Fisher Effect: mang tên của giáo sư kinh tế Mỹ, Irving Fisher, người tìm ra liên hệ này), và ký hiệu ≈ có nghĩa gần bằng trong toán học.

4.3. Thu nhập tại Việt Nam tăng nhanh hơn tại Mỹ

Khi thu nhập tại Việt Nam tăng nhanh hơn thu nhập tại Mỹ thì:

o Người tiêu dùng và doanh nghiệp Việt Nam sẽ tăng số sản phẩm và dịch vụ mua từ Mỹ; do đó, sẽ gia tăng mức cầu của Mỹ kim trên thị trường ngoại hối tại Việt Nam: Tăng Cầu cho Mỹ kim.

o Trong khi đó các giao dịch ngoại thương với Việt Nam từ phía Mỹ không thay đổi; do đó, mức cung của Mỹ kim trên thị trường ngoại hối sẽ không thay đổi tại Việt Nam: Cung của Mỹ kim không thay đổi.

Cầu tăng và Cung không đổi cũng sẽ đưa đến thiếu hụt trên thị trường, làm gia tăng trị giá của đồng Mỹ kim nghĩa là giảm giá đồng tiền Việt Nam so với Mỹ kim.

4.4. Điều chỉnh giao động ngắn hạn của hối suất

Hối suất giữa hai đơn vị tiền tệ trong chế độ tỷ giá linh hoạt (flexible exchange rate regime) và chế độ tỷ giá linh hoạt được quản lý (managed flexible exchange rate regime) luôn giao động xung quanh xu hướng lên hoặc xuống (upward or downward trends) của nó. Xu hướng lên hoặc xuống và độ dốc của xu hướng mang bản chất trung hay dài hạn, liên quan đến sức mạnh, cũng như lưu lượng FDI, và tốc độ tăng trưởng tương đối của hai nền kinh tế. Trong khi những giao động mang bản chất ngắn hạn thường thay đổi quá độ, vô căn cứ, hay bất duy lý.

Trong khi đó, một trong các mục tiêu của chính sách tiền tệ mà ngân hàng trung ương theo đuổi là ổn định tỷ giá hối đoái. Do đó, ngân hàng trung ương sẽ can thiệp vào thị trường ngoại hối khi các giao động ngắn hạn đẩy hối suất lang thang quá xa xu hướng trung và dài hạn.

1) Để bảo vệ giá trị của VND đối với USD trên thị trường ngoại hối Việt Nam, ngân hàng trung ương Việt Nam có thể bán USD. Khi ngân hàng trung ương Việt Nam bán USD thì:

o Cầu cho Mỹ kim trong thị trường ngoại hối Việt Nam không thay đổi.

o Cung của Mỹ kim trong thị trường ngoại hối Việt Nam gia tăng.

Cầu không đổi và Cung tăng sẽ đưa đến thặng dư trên thị trường, làm giảm trị giá của đồng Mỹ kim nghĩa là tăng giá đồng tiền Việt Nam so với Mỹ kim.

Mặt khác, khi ngân hàng trung ương bán USD thì nguồn dự trữ ngoại tệ, trường hợp này là dự trữ USD của Việt Nam, sẽ bị giảm. Tuy nhiên, mức độ của loại can thiệp này thường rất nhỏ nên không làm cạn nguồn ngoai tệ dự trữ nghiêm trọng.

Đồng thời khi bán USD, ngân hàng trung ương Việt Nam nhận hay phải được trả bằng VND, được hiểu là ngân hàng trung ương Việt Nam đã giảm số lượng tiền tệ đang lưu hành trong nền kinh tế. Như những nền kinh tế khác trên thế giới hiện nay, Việt Nam có hệ thống ngân hàng với dự trữ tỷ-phần (fractional-reserve banking sys tem). Ngân hàng trung ương Việt Nam có thể vô hiệu hóa ảnh hưởng của sự can thiệp (sterilized intervention) này bằng cách dùng chiêu thả lỏng của các công cụ của chính sách tiền tệ phản chu kỳ sau đây để tăng số lượng tiền tệ lưu hành:

- Mua các công khố phiếu (open market operations);

- Hạ dự trữ bắt buộc (required reserve ratio) cho ngân hàng thương mại;

- Hạ lãi suất cho ngân hàng thương mại vay (discount rate);

- Hạ lãi suất mà ngân hàng trung ương trả trên các khoản ký thác của ngân hàng thương mại tại ngân hàng trung ương (nếu luật ngân hàng quy định là ngân hàng trung ương phải trả lãi nhuận trên các khoản ký thác này, như tại Mỹ); hay,

- Nới lỏng định lượng (quantitative easing).

- Để hạ nhiệt hay giảm áp lực tăng giá trị của VND đối với USD trên thị trường ngoại hối Việt Nam, ngân hàng trung ương Việt Nam có thể mua USD. Khi ngân hàng trung ương Việt Nam mua USD thì:

o Cầu cho Mỹ kim trong thị trường ngoại hối Việt Nam gia tăng.

o Cung của Mỹ kim trong thị trường ngoại hối Việt Nam không thay đổi.

Cầu tăng và Cung không đổi sẽ đưa đến thiếu hụt trên thị trường, làm gia tăng trị giá của đồng Mỹ kim nghĩa là giảm giá đồng tiền Việt Nam so với Mỹ kim.

Ngược với trường hợp ngân hàng trung ương bán USD, khi ngân hàng trung ương Việt Nam mua USD thì nguồn dự trữ ngoại tệ, trường hợp này là USD, của Việt Nam sẽ gia tăng. Đây là một hệ quả tích cực. Đồng thời, mức độ của loại can thiệp này thường rất nhỏ nên hệ quả tích cực này cũng không mấy quan trọng.

Mặt trái của ảnh hưởng tích cực trên là khi mua USD, ngân hàng trung ương phải trả bằng VND từ ngân hàng trung ương. Sự can thiệp này của ngân hàng trung ương Việt Nam sẽ gia tăng số lượng tiền tệ đang lưu hành trong nền kinh tế. Như đã trình bày ở trên, ngân hàng trung ương Việt Nam có thể vô hiệu hóa ảnh hưởng của sự can thiệp (sterilized intervention) này bằng cách dùng chiêu thắt chặt của chính sách tiền tệ phản chu kỳ như bán các công khố phiếu (open market operations), tăng dự trữ bắt buộc (required reserve ratio) cho ngân hàng thương mại, tăng lãi suất cho ngân hàng thương mại vay (discount rate), hay tăng lãi suất mà ngân hàng trung ương trả trên các khoản ký thác của ngân hàng thương mại tại ngân hàng trung ương, để giảm số lượng tiền tệ lưu hành.

5. Thao túng tiền tệ

Lý thuyết về quản trị tài chính quốc tế xác quyết rằng đơn vị nội tệ trở nên yếu (weak home currency) sẽ kích cầu cho sản phẩm và dịch vụ từ (hay bởi khách hàng) ngoại quốc, bởi vì đồng nội tệ yếu sẽ làm sản phẩm và dịch vụ của quốc gia này tương đối rẻ hơn sản phẩm và dịch vụ tại các quốc gia khác. Chẳng hạn, khi VND yếu so với USD sẽ không những gia tăng xuất cảng của Việt Nam sang Mỹ và cải thiện thị trường nhân dụng tại Việt Nam mà còn giảm nhập cảng của Việt Nam từ Mỹ.

Như đã trình bày ở trên, sức mạnh của VND, hay bất cứ đơn vị tiền tệ nào, đo lường bằng hối suất, cũng bị ảnh hưởng bởi mức độ tương đối của lạm phát, lãi suất, và tăng trưởng thu nhập giữa nền kinh tế chủ nhà và nền kinh tế đối tác, cũng như sự can thiệp của ngân hàng trung ương vào thị trường ngoại hối. Các biến số vĩ mô này và các liên quan giao thoa của chúng sẽ ảnh hưởng cả tiêu cực lẫn tích cực đến nền kinh tế chủ nhà. Hơn nữa, FDI đầu vào (FDI inflows) sẽ gia tăng sức mạnh của đơn vị tiền tệ của nền kinh tế chủ nhà.

Các quốc gia thao túng tiền tệ có thể biện minh là sự can thiệp của ngân hàng trung ương vào thị trường ngoại hối là chỉ để ổn định hối suất khi bị giao động như tuyên cáo của ngân hàng trung ương Việt Nam khi Bộ Tài Chính Mỹ tố cáo là Việt Nam thao túng tiền tệ. Tuy nhiên, khi nhìn một cách tổng thể như tăng trưởng kinh tế, số lượng FDI vào, cán cân mậu dịch và xu hướng của hối suất giữa đơn vị tiền tệ của bất kỳ một quốc gia nào và đơn vị tiền tệ của một vài đối tác quan trọng khác của quốc gia đó sẽ vẽ lên một chân dung khá rõ về chủ đích của sự can thiệp của ngân hàng trung ương của quốc gia đó.

Một thiển kiến cá nhân mà người viết xin trình bày là giới hữu trách không nên quên là chiến thuật và chiến lược để thành công trong cuộc chiến vũ trang và cuộc chiến kinh tế hoàn toàn khác biệt.

Chiến thuật và chiến lược trong cuộc chiến vũ trang là dùng mọi thủ đoạn để đánh bại đối phương trên mọi mặt trận và cuộc chiến vũ trang chỉ xảy ra tại một quốc gia hay lãnh thổ nhất định nào đó. Chẳng hạn, trong cuộc chiến tranh Việt Nam, người Mỹ phải đến Việt Nam. Trong khi đó, trong cuộc chiến kinh tế, nếu chính quyền nào đó áp dụng chiến thuật và chiến lược của chiến tranh vũ trang, thì đối tác ngoại quốc của họ sẽ dời đến nền kinh tế khác. Do đó, chiến thuật và chiến lược để thành công trong cuộc chiến kinh tế là cả hai đối tác phải cùng thắng.

Chính sách kinh tế Việt Nam là do đảng cộng sản và chính phủ Việt Nam hoạch định và thực thi; nên thành bại là trách nhiệm của chính quyền và đảng cộng sản. Trên những trang tiếp theo đây, chúng ta sẽ tìm hiểu phương cách mà một ngân hàng trung ương có thể thao túng tiền tệ. Tuy nhiên, trước khi dấn bước, xin mời độc giả xem qua một vài dữ kiện thống kê thú vị về nền kinh tế Việt Nam.

Tổng sản lượng quốc nội, GDP, của Việt Nam tăng nhanh hơn gấp đôi mức tăng trưởng của Mỹ trong những năm gần đây. Lãi xuất trên thị trường tài chính Việt Nam cũng cao hơn tại Mỹ. Nguồn FDI vào Việt Nam gia tăng và tăng rất nhanh gần đây do thương chiến Mỹ-Trung. Việt Nam luôn có xuất siêu với Mỹ và mức độ xuất siêu đạt kỷ lục trong năm 2024.

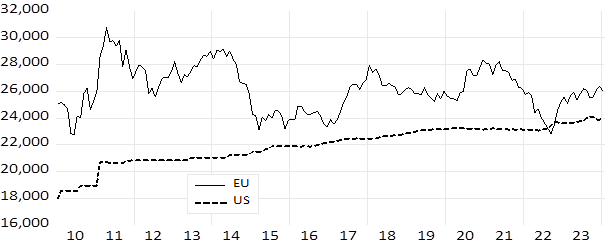

Nhìn lại hơn hai thập niên qua, báo giá gián tiếp của hối suất giữa đồng Euro và VND vào cuối tháng 1 năm 2000 và cuối tháng 1 năm 2024 theo thứ tự là 25.000,00 và 27.366,46 VND; trong khi các số tương ứng giữa USD và VND tại hai thời điểm đó là 17.941,00 và 23.999,01 VND. Nói cách khác, trong thời gian này, giá trị của VND so với đồng Euro giarm 3,67%; trong khi đó, trị giá của VND so với USD giảm 33,67 %. Biểu Đồ 2 dưới đây diễn tả báo giá gián tiếp của hối suất giữa đồng VND-Euro và VND-USD từ cuối tháng 1 năm 2000 đến cuối tháng 1 năm 2024.

Biểu Đồ 1: Báo giá gián tiếp giữa Đồng Việt Nam /Euro và Đồng Việt Nam /UD Dollar.

Biểu Đồ 1: Báo giá gián tiếp giữa Đồng Việt Nam /Euro và Đồng Việt Nam /UD Dollar.

(Giai đoạn: cuối tháng 1 năm 2000 đến cuối tháng 1 năm 2024)

Years (từ tháng 1 năm 2010 đến tháng 1 năm 2024)

Nguồn: International Financial Statistics, IMF và do người viết chiết tính

Quan sát hai đường biểu diễn của báo giá gián tiếp của hối suất giữa VND và Euro và VND và USD trong Biểu Đồ 1 cho thấy rằng hối suất giữa VND và Euro giao động rất mạnh lên xuống chung quanh xu hướng trung và dài hạn; trong khi đó, báo giá gián tiếp của hối suất giữa VND và USD tiếp tục gia tăng độc điệu (monotonically increased). Hiện tượng này khá ngược với tự nhiên.

Đối tượng của thao túng tiền tệ là cố giữ báo giá gián tiếp của hối suất giữa VND và USD cao hay báo giá trực tiếp thấp. Thật ra, thao túng tiền tệ không phải là một hành động quang minh chính đại của một đối tác kinh tế, trừ khi đối tác này nhầm lẫn giữa chiến thuật và chiến lược của cạnh tranh kinh tế và chiến thuật và chiến lược cần để thắng trong chiến tranh vũ lực. Tuy nhiên, nếu đã nhầm lẫn thì ngân hàng trung ương có hai phương cách trong quyền sở hữu để trực tiếp đạt mục tiêu này.

Thứ nhất, lạm phát trong nền kinh tế là một kế sách để hạ giá nội tệ hầu tăng xuất cảng và giảm nhập cảng. Nếu chọn giải pháp này, ngân hàng trung ương chỉ cần dùng chiêu thả lỏng của chính sách tiền tệ phản chu kỳ để gia tăng số lượng tiền tệ lưu hành. Giải pháp này có thể gia tăng cơ hội xuất cảng; nhưng lạm phát sẽ tiêu hủy khả năng sản xuất. Do đó, giải pháp này là một hành động tự sát, trong dài hạn.

Giải pháp thứ hai là mượn danh nghĩa ổn định tỷ giá hối đoái, ngân hàng trung ương Việt Nam có thể mua USD trên thị trường ngoại hối tại Việt Nam để gia tăng cầu của USD trên thị trường, trong khi Cung của Mỹ kim trong thị trường ngoại hối Việt Nam không thay đổi. Kết quả tất nhiên là Cầu tăng và Cung không đổi, sẽ đưa đến thiếu hụt trên thị trường, làm gia tăng trị giá của đồng Mỹ kim nghĩa là giảm giá tương đối của đồng tiền Việt Nam so với Mỹ kim.

Như đã trình bày trên đây, để vô hiệu hóa ảnh hưởng của sự can thiệp này lên nền kinh tế quốc gia, ngân hàng trung ương Việt Nam có thể vô hiệu hóa ảnh hưởng của sự can thiệp (sterilizing intervention) này bằng cách dùng chiêu thắt chặt của chính sách tiền tệ phản chu kỳ như bán các công khố phiếu (open market operations), tăng dự trữ bắt buộc (required reserve ratio) cho ngân hàng thương mại, tăng lãi suất cho ngân hàng thương mại vay (discount rate), hay tăng lãi suất mà ngân hàng trung ương trả trên các khoản ký thác của ngân hàng thương mại tại ngân hàng trung ương, để giảm số lượng tiền tệ lưu hành.

Hối suất trên thị trường ngoại hối luôn giao động và lắm khi vượt ra ngoài vòng an toàn (cả hai chiều, có thể quá cao hay quá thấp) cho nền kinh tế, nên ngân hàng trung ương phải can thiệp. Trong khi đó, thao túng tiền tệ là can thiệp để cản trở xu hướng gia tăng giá trị của nội tệ so với tất cả các ngoại tệ, hay chỉ nhắm vào một ngoại tệ nào đó.

Tất nhiên, để thao túng tiền tệ, ngân hàng trung ương phải can thiệp không những để ổn định sự giao động của hối suất thông thường mà còn để cản trở xu hướng của hối suất. Tuy nhiên, tác vụ để đoạt hai mục tiêu này như nhau cho nên quốc gia đối tác thường biện minh rằng tác vụ thao túng tiền tệ là tác vụ bình ổn hối suất. Các tác vụ trên thị trường ngoại hối chỉ là để bình ổn hối suất là thao tác mà hầu hết các ngân hàng trung ương đều làm.

Do đó, để thẩm định liệu một đối tác thương mại nào có thao túng tiêgn tệ để cạnh tranh không công bằbg hay không, Bộ Thương mại Mỹ theo dõi và đưa đối tác vào danh sách các nền kinh tế thao túng tiền tệ để phạt bằng cách áp dụng phương cách chiết tính và áp thuế chống bán phá giá khi hoạt động của nền kinh tế của đối tác đó vượt ba tiêu chí sau đây:

- Thặng dư thương mại song phương đáng kể ít nhất 20 tỷ USD trong giai đoạn 12 tháng. (Trong năm 2023, thặng dư thương mại Việt Nam với mỹ là 103 tỷ USD).

- Thặng dư tài khoản vãng lai ít nhất 2% tổng GDP (Tổng sản phẩm quốc nội). (Hiện tại, thặng dư tài khoản vãng lai của Việt Nam với Mỹ là 5,8% của GDP).

- Can thiệp một chiều từ phía các cơ quan ngân hàng trung ương khi mua ròng ngoại tệ tổng cộng ít nhất 2% GDP được thực hiện trong khoảng thời gian 12 tháng liên tục. (Theo báo cáo mới nhất, trong 12 tháng qua, Ngân hàng Nhà nước Việt Nam đã mua ròng ngoại tên bằng 1,5% GDP.)

Mặc dù trong văn kiện Việt Nam gửi Bộ Thương Mại Mỹ yêu cầy Hoa kỳ chấp nhận Việt Nam có nền kinh tế thị trường (bị Bộ Thương Mại Mỹ khước từ vào ngày 2 tháng 8, năm 2024), Hà Nội lý giải rằng “đồng tiền của Việt Nam có thể chuyển đổi sang tiền tệ của các nước khác một cách minh bạch dựa trên các nguyên tắc thị trường, công bằng và không phân biệt đối xử. Hà Nội còn tuyên bố rằng Bộ Tài chính (BTC) Mỹ trước đó đã xác nhận Việt Nam không thao túng tiền tệ”.

Thật ra, chỉ vào Thứ Sáu ngày 16 tháng 4 năm 2021 BTC Mỹ mới đưa Việt Nam ra khỏi danh sách các quốc gia thao túng tiền tệ nhưng vẫn còn trong những quốc gia sẽ được tăng cường giám sát, vì Việt Nam đang vi phạm hai trong ba tiêu chí của BTC Mỹ trong vấn đề thao túng tiền tệ.

6. Thay lời kết: hệ quả khác của quốc gia thao túng tiền tệ

Dù không có quy luật quốc tế để chế tài quốc gia thao túng tiền tệ; tuy nhiên, thao túng tiền tệ có thể có ý nghĩa quan trọng đối với quan hệ kinh tế và thương mại quốc tế. Đối với Mỹ, một trong 6 tiêu chí do Bộ Thương Mại triển khai để công nhận một quốc có nên kinh tế thị trường là đồng tiền của quốc gia đó phải có thể quy đổi sang đồng tiền của các nước một cách minh bạch dựa trên nguyên tắc thị trường, công bằng và không phân biệt đối xử. Vi phạm tiêu chí này có thể bị Mỹ cho vào danh sách các quốc gia có nền kinh tế phi thị trường hay gây sự xuất siêu (trade surplus) cao và sẽ có thể bị áp dụng luật thuế đối kháng của Hoa Kỳ theo quy định tại mục 771 (18) của Đạo luật Thuế quan năm 1930 (Đạo luật) (19 USC 1677 (18) và mục 701 (f) của Đạo luật (19 USC 1671 (f)). Ngoài ra, các quốc gia tham gia thao túng tiền tệ có thể phải đối mặt với các hình thức chế tài sau đây:

- Các biện pháp trừng phạt kinh tế: Các quốc gia khác có thể áp đặt các biện pháp trừng phạt hoặc hạn chế kinh tế đối với quốc gia thao túng. Chúng có thể bao gồm thuế quan, hạn ngạch hoặc các rào cản thương mại khác.

- Căng thẳng ngoại giao: Thao túng tiền tệ có thể làm căng thẳng quan hệ ngoại giao giữa các quốc gia. Nó có thể dẫn đến tranh chấp tại các diễn đàn quốc tế hoặc đàm phán song phương.

- Phản ứng thị trường: Thị trường tiền tệ có thể phản ứng nhanh chóng khi phát hiện ra sự thao túng tiền. Đồng tiền mất giá có thể dẫn đến tháo chạy vốn, ảnh hưởng đến đầu tư và ổn định kinh tế.

- Mất uy tín: Một quốc gia thao túng tiền tệ của mình có nguy cơ mất uy tín trên thị trường tài chính toàn cầu. Các nhà đầu tư có thể trở nên cảnh giác, ảnh hưởng đến đầu tư trực tiếp nước ngoài.

- Danh tiếng quốc tế: Bị dán nhãn thao túng tiền tệ có thể gây tổn hại đến danh tiếng của một quốc gia. Nó có thể không khuyến khích đầu tư nước ngoài và ảnh hưởng đến xếp hạng tín dụng.

- Các tổ chức đa phương: Quỹ Tiền tệ Quốc tế (IMF) và Tổ chức Thương mại Thế giới (WTO) giám sát các hoạt động tiền tệ. Một kẻ thao túng có thể phải đối mặt với sự giám sát hoặc khuyến nghị cho các hành động khắc phục.

Phụ Bản

- Bên Cung

Cung và Số lượng Cung

Cũng tương tự như bên cầu, Cung (supply) được định nghĩa là tập hợp của các số lượng sản phẩm mà tất cả các nhà sản xuất trong nền kinh tế vui hay sẵn lòng (willing) và có thể (able) sản xuất và cung cấp ra thị trường tại tất cả các giá khác nhau, có thể, của sản phẩm.

Và, số lượng cung (quantity supplied) là số lượng sản phẩm mà tất cả các nhà sản xuất trong nền kinh tế sản xuất và cung cấp ra thị trường tại một giá nào đó của sản phẩm.

2. Bên Cầu

Cầu và số lượng Cầu

Cầu (demand) được định nghĩa là tập hợp của các số lượng sản phẩm mà khách hàng trong thị trường vui hay sẵn lòng (willing) và có thể (able) mua tại tất cả các giá khác nhau, có thể, của sản phẩm.

Trong khi đó, số lượng cầu (quantity demanded) là số lượng sản phẩm mà tất cả khách hàng trong thị trường mua tại một giá nào đó của sản phẩm

3. Giá quân bình, thị trường quân bình, và quá trình điều chỉnh giá

Giá sản phẩm hay dịch vụ trong nền kinh tế thị trường là số đơn vị của tiền tệ đang lưu hành cần để trao đổi cho hay mua một đơn vị của sản phẩm hay dịch vụ đó, một tô phở hay một vé xem phim, chẳng hạn.

Đồng thời xin ghi nhận các điểm vô cùng tế nhị trong kinh tế vi mô (micro economics) là giá, hay thay đổi giá của bất kỳ sản phẩm nào sẽ không thay đổi Cung hay Cầu của sản phẩm đó. Trong khi đó, thay đổi giá sản phẩm chỉ thay đổi Số Lượng Cung và Số Lượng Cầu của sản phẩm đó trên thị trường mà thôi.

Giá quân bình của sản phẩm trong thị trường (equilibrium price), không phải giá trung bình, là mức giá mà tất cả khách hàng muốn mua có thể mua số lượng mà họ vui hay sẵn lòng và có thể mua; và cũng là mức giá mà tất cả các nhà sản xuất trong nền kinh tế vui hay sẵn lòng, có thể sản xuất và cung cấp ra thị trường được định nghĩa là số lượng quân bình trong kinh tế vi mô.

4. Định luật Cung, Cầu, và nguyên tắc vận hành của thị trường trong kinh tế vi mô

Khi điều kiện thị trường thay đổi, cung, cầu hay cả hai sẽ thay đổi và các thay đổi này sẽ phá vỡ sự cân bằng hiện hữu của thị trường. Khi sự cân bằng hay quân bình bị phá vỡ, số lượng sản phẩm mà khách hàng muốn và có thể mua, và số lượng sản phẩm mà tất cả những nhà sản xuất muốn và có thể sản xuất để bán tại mức giá hiện thời không còn bằng nhau nữa: được hiểu là đã có thặng dư hay thiếu hụt trên thị trường nhưng giá sản phẩm chưa thay đổi.

- Định luật Cầu (Law of Demand): Nếu các điều kiện khác của thị trường không thay đổi, khi giá của sản phẩm gia tăng thì số lượng hay mức cầu của sản phẩm đó sẽ giảm, và ngược lại.

- Định luật Cung (Law of Supply): Nếu các điều kiện khác của thị trường không thay đổi, khi giá của sản phẩm gia tăng thì số lượng hay mức cung của sản phẩm đó sẽ tăng, và ngược lại.

c. Nguyên tắc vận hành trong nền kinh tế thị trường:

o Khi thị trường bị thiếu hụt, giá sản phẩm sẽ gia tăng, và:

- theo định luật cung, số lượng hay mức cung sẽ gia tăng;

- theo định luật cầu, số lượng hay mức cầu sẽ giảm

- mức độ thiếu hụt sẽ giảm, và

- quá trình điều chỉnh này sẽ tiếp diễn cho đến khi số lượng thiếu hụt không còn nữa hay bằng số không (zero), được hiểu là giá đã điều chỉnh để thiết lập một sự cân bằng mới trong thị trường.

o Khi thị trường có thặng dư, giá sản phẩm sẽ giảm và:

- theo định luật cung, số lượng hay mức cung sẽ giảm;

- theo định luật cầu, số lượng hay mức cầu sẽ tăng

- (mức độ thặng dư sẽ giảm, và

- quá trình điều chỉnh này sẽ tiếp diễn cho đến khi số lượng thặng dư không còn nữa hay bằng số không, được hiểu là giá đã điều chỉnh để thiết lập một sự cân bằng mới trong thị trường.

Xin ghi nhận một dữ kiện không những mang tính kỹ thuật mà còn rất tế nhị, nhưng rất quan trọng khi suy xét về cung, cầu, và quá trình điều chỉnh giá khi thị trường bị mất quân bình. Thay đổi các điều kiện kinh tế, chính trị, xã hội, và tâm lý trong quốc gia có thể đưa đến thay đổi cung, cầu, và kết quả tất nhiên sẽ là thặng dư hay thiếu hụt trong thị trường sản phẩm trong nền kinh tế. Trong khi cung cầu của bất kỳ sản phẩm nào đó thay đổi đưa đến thiếu hụt hay thặng dư trong thị trường của sản phẩm, giá của sản phẩm này chưa thay đổi.

Nguyễn Văn Chữ

———————-

Tài liệu tham khảo

- IMF. 2023. Vietnam: 2023 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Vietnam. IMF Country Rport No. 23/338 (September 27, 2023). https://www.imf.org. Truy cập vào ngày 15, tháng 1, năm 2024.

- IMF. 2024. Direction of Trade Statistics (DOTS). https://data.imf.org . Truy cập vào ngày 15, tháng 1, năm 2024.

- Singer, H. W. 1998. Growth, Development and Trade. Edward Elgar Pub lishing Company, UK.